库存办理是现金流办理的一部分,4S店运营过程中最大的危险便是现金流的问题。当商场转淡、企业运营欠安,外部的金融融资又呈现困难时,企业就会无法正常工作。

买了配件A,进货价100元,共10个,进货本钱是1000元,1个月后卖出去5个,出售价200元,毛利为100%,

有时候企业还需要交纳房租、水电、税金、人力本钱、运输费等,最初花了1000元购买的配件,这个是本钱,

悉数的毛利堆积在库房,算上房租、水电、税金、人力本钱后,企业还在负数运营。

而部分4S店就有这样运营的,库存的办理不单单是进销存软件办理,关于轿车4S店、汽贸集团来说,库存的办理应该从以下几个目标来来办理和掌控。

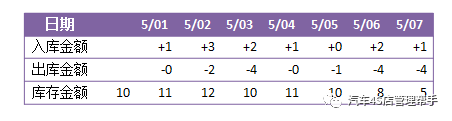

库存周转率:期间出库金额(耗费本钱)/期间均匀库存金额(均匀库存本钱)=15/9.571*100%=156.7%

①周转率高了,次数多了,就可以用出售出去的收入购买未来的配件本钱,不必积压库存,占用资金。周转率高,标明库存办理的效率高;周转率低,反映库存资金占用量大,库存本钱高。

① 一切备件,按库存金额计算——90天以上积压板滞件的库存总金额/备件月末总库存金额,比方1月份备件总库存金额是50万,其中有5万的库存月末时超过了90天未出售出,1月份的积压板滞率为10%。

② 某备件或某类其他备件,按数量计算——90天以上积压板滞的数量/备件总的数量,比方某刹车片90天曾经买回来10个,现在卖出去7个,还有3个存放在库存中,此刻某刹车片的积压板滞率为30%。

温馨提示:依据网络相关资料编辑整理。更多文章请进入下方按钮“往期文章”或“分类阅览”页面进行点击阅览。