2019年中国聚丙烯行业市场供给需求现状及发展前途分析[图]

聚丙烯(Polypropylene,简称PP)是一种半结晶的热塑性塑料。

聚丙烯生产的直接原料是丙烯,丙烯能够最终靠石脑油、甲醇及丙烷多种工艺制取,上游涉及于原油与煤炭两个行业。丙烯价格既受原油、甲醇、丙烷价格的影响,也受市场供需关系的影响。从行业下游来看,聚丙烯大范围的应用于塑料编织、包装、汽车、医疗、光纤电缆等领域,并在高端领域应用需求不断增加。

从聚丙烯产品自身的特点来看,聚丙烯具有无毒、无臭、无味等突出的环保特点,且是所有塑料中最轻的品种之一,成型性好,光泽度好,耐热、耐腐蚀,可用蒸汽消毒是聚丙烯的突出优点。因此相对于其他合成树脂,聚丙烯具有成本低,综合性能好、对环境友好等特点,近几年来对其他塑料的替代发展较快,市场需求量开始上涨相对较快,也推动了中国聚丙烯产业的迅速壮大。

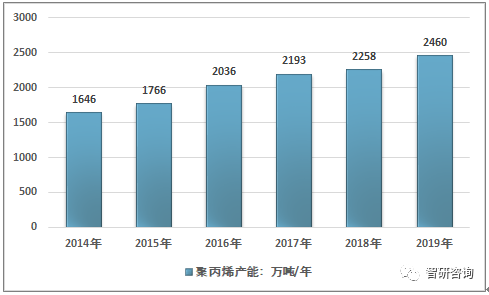

近几年来,我国聚丙烯供给能力得到非常明显的提升,2014年,我国聚丙烯产能约为1646万吨/年,2018年已经增长至2258万吨,2019年全年新投产产能达到202万吨,行业产能增长迅速。而从原料供给来看,得益于煤化工与煤制烯烃的技术进步,煤制PP增长迅猛,以煤制丙烯为原料的PP产能达到654万吨左右。在原油价格不稳定,且有所上升的大背景下,预计为来几年投产的产能中,煤制路径占比依然较高,其产能占比仍将不断扩张。

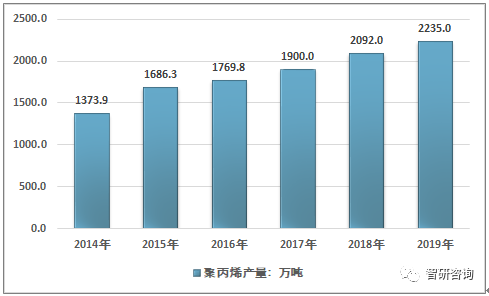

从产量来看,得益于不断突破、成熟的生产技术,以及下游的需求快速地增长,中国的聚丙烯产量保持稳定增长的态势,开工率也维持在高位,我国聚丙烯产量从2014年的1373.9万吨已经增长至2019年的2235.0万吨。2019年新投产的产能虽然带来了一定的供给压力,但仍不能很好的满足市场需求。

总的来看,近几年由于新件装置在大型化发展迅速,催化剂技术的进步和设备制造能力的提高、单线产能规模显著扩大,极大提升了装置的经济性,而在产品技术方面,企业也积极的开发生产高的附加价值、高性能的新产品,企业在国内市场竞争力有所增强。但相对于起步较早的发达国家,中国的聚丙烯仍有部分产品不能够满足市场需求,需要依靠进口。

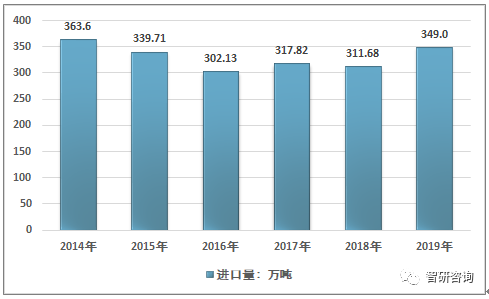

近几年中国是聚丙烯进口量总体呈现出下降态势,主要是由于国内供给的增加,但2016年之后,行业进口保持相对来说比较稳定,并出现了小幅度的增长,主要是由于下游高端产品需求增加,2019年1-11月,中国聚丙烯进口量达到312.56万吨,同比增长4.5%,而据中国海关公布数据,截止至2019年12月底,初级形状聚丙烯进口量达到349万吨,大幅增长。

而从具体的进口来源来看,欧美日等企业凭借强大的科研及技术实力,牢牢占据进口聚丙烯产品的高端领域,韩国、新加坡、泰国、马来西亚、中国台湾等则借助地域及长期扎根国内销售网络的优势,中东各国则依靠其强大的成本优势,大有后来居上之势,近几年增长极为迅速。

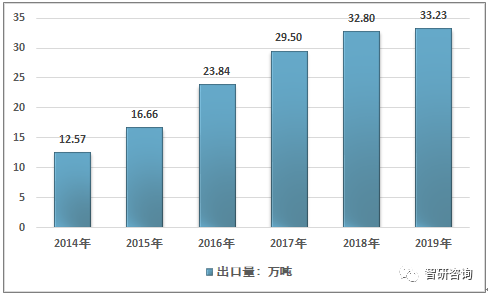

在对外出口方面,2012-2019年,我国聚丙烯树脂出口量整体上扬,出口量稳定增长,出口流向方面,主要是东南亚各国,但总体而言,我国聚丙烯树脂出口量的提升反映出本土聚丙烯厂商生产实力的增强,国际竞争实力的提高。2018年我国聚丙烯出口量达到了32.80万吨,2019年1-11月累计出口30.97万吨,预计全年约为33.23万吨。

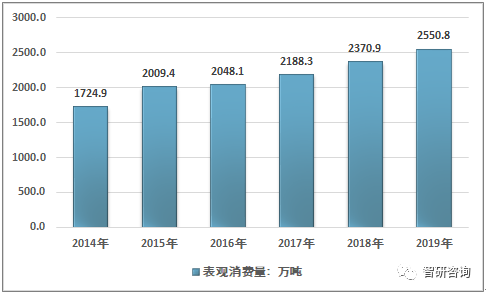

总的来看,近几年我国聚丙烯表观消费量保持稳定增长态势,也增速有所提升,2014年中国聚丙烯表观消费量达到了1724.9万吨,2019年已经增长至2533.9万吨左右,需求量增长稳定且规模较大。总体而言,对外依存度仍就保持在一个较高的水平。

从下游的需求分布来看,我国的聚丙烯材料目前大多数都用在拉丝塑编、共聚注塑、纤维、均聚注塑以及薄膜等方面。在我国PP的消费结构中,拉丝仍是最大需求,占比约为36.43%左右,其次是共聚注塑与纤维级。拉丝级近几年占比有一定的回落。

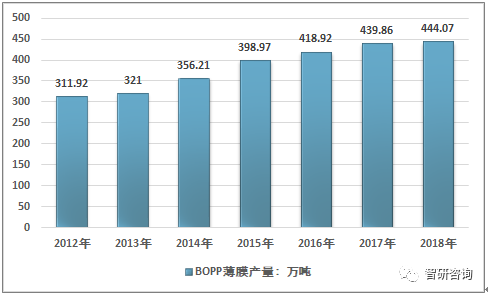

国产聚丙烯的另一个主要消费领域是薄膜,主要是BOPP薄膜。BOPP薄膜具有质量轻、机械强度高、尺寸稳定性高的特点,大范围的使用在包装印刷行业,目前产品结构单一,附加值相比来说较低,仍有较大的提升空间,尤其是各类特种膜。

从行业的发展形态趋势来看,2020年将是聚丙烯装置投产的大年,据统计,预计2020年聚丙烯新增产能将达到615万吨,供给压力将会大幅度的增加,而下游的汽车、家电、纤维织造等领域的需求疲软,预计2020年聚丙烯价格将会承受较大的压力。而从产品结构来看,随着我们国家经济的不断发展,塑料加工业呈现“功能化”、“轻量化”和“微成型”新的需求趋势,而随着我们国家注塑产品和包装膜的发展,促进带动了薄壁注塑、高抗冲共聚、纤维等聚丙烯产品需求的稳定增长,注塑产品是中国第二大聚丙烯消费领域,它预计也将成为未来聚丙烯需求量最大的产品。

国内在注塑级PP领域仍处于相对的弱势,国外巨头对中国聚丙烯市场渗透,行业产能的持续增加将倒逼国内聚丙烯企业尽快进行产业升级,开发有技术上的含金量、性能特别的差异化产品。但在高端点注塑级产品方面,中国的聚丙烯原料依然显著的依赖进口,高端牌号要比较长时间的研发投入,预计未来进口量仍会保持稳定的态势,但受到家电和汽车市场影响,可能会会降低。总体而言,行业市场供需关系在2020年将会出现较大幅度的调整,市场供需有所平衡,PP的价格将会维持稳定。有必要注意一下的是,在年初的新冠肺炎疫情的影响下,预计2020年全年医用级别的聚丙烯原料将会有较好的表现。返回搜狐,查看更加多