宠物饮食业现状

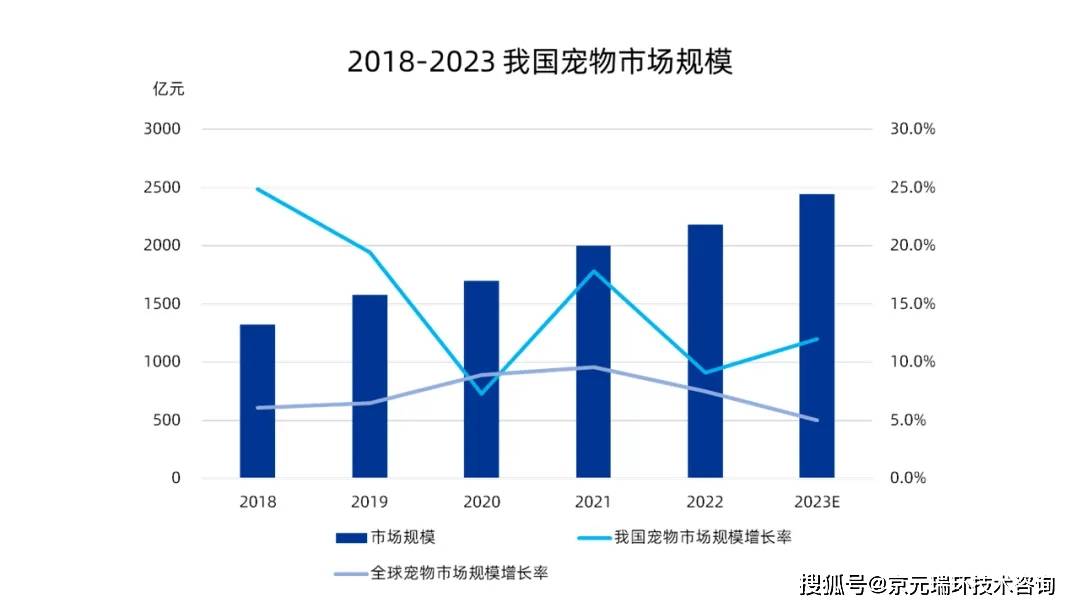

2023年我国宠物市场规模约2500亿元,复合增长率达13.1%(2018-2023年)。除2020年受新冠疫情影响年增长率达到低谷7%,其他年度增速始终高于全球水平,宠物行业处于快速地发展阶段。

宠物食品与用品作为行业主要赛道市场规模占比达半数以上,随着健康养宠理念深入人心,宠物医疗占比近30%,同时美容洗护、宠物行为培训等服务类消费占比达16%,随着行业发展成熟,宠物市场不断细分并日益壮大,备受消费者关注。

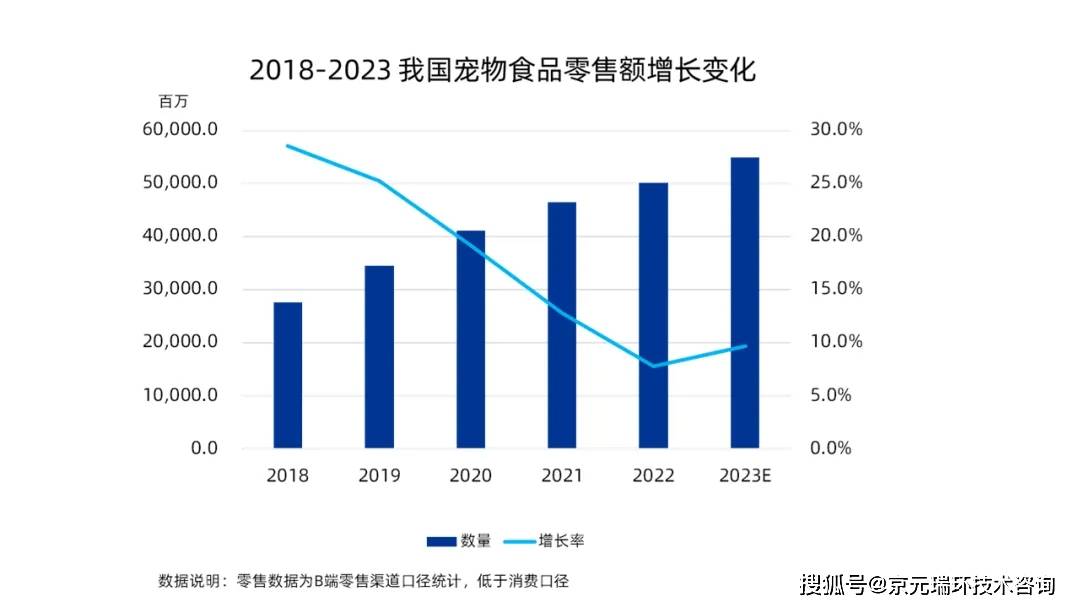

从零售数据分析来看,宠物食品2023年零售额增至近550亿元,犬猫主粮占据了近88%的份额,持续主导食品市场。

营养品、零食增长能力更强,近五年复合增长率分别为18.8%、15.8%,高于主粮及其他宠物食品。

高鲜肉、高蛋白、低脂肪、低敏、适口性好,且具有一定保健功能的食品更受市场欢迎。

服装配饰、猫砂、美容清洁用品占据了用品市场“半壁江山”,零售额分别占比21%、18%、16%。

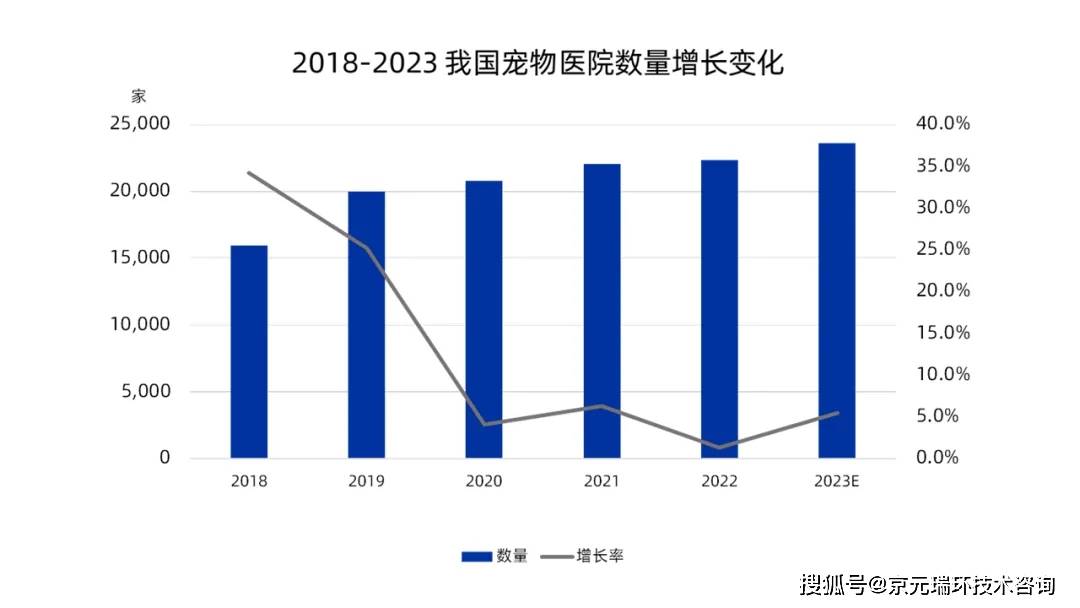

服务方面,主要赛道宠物医疗回暖,动物医院数量持续增加。据统计,中国约有2万家动物医院,25万宠物兽医师,医疗赛道创业热情在回升,动物医院持续新增,专科类与综合型大医院区分明显。异宠、鸟类医疗逐渐受到关注。

此外,水族及小众宠物消费异军突起,成为行业新扩展点。水族与小宠经济近年来发展迅速,消费需求持续增长。水族成为继犬猫市场后的第三大养宠市场占总体宠物市场的约16%。小众宠物消费市场中哺乳类小型宠物市场规模占比约为46%、鸟类占比41%、爬宠占比13%。

电商、短视频平台是重要交易渠道。2018年至2022年淘系平台水族相关交易额复合增长率近12%,高于平台宠物消费整体增长水平。抖音平台2023上半年水族用品相关销售额增至5亿元,复合增长率约30%,小宠用品相关销售额增至2500万元,复合增长率约26%。

2022年我国宠物产品品牌TOP20市占率约为19%,商品市场仍处于碎片化,食品品牌集中度高于别的产品,市场相对成熟,出现少量头部品牌。

从品类来看,行业TOP20品牌中半数为综合犬猫食品品牌,其次是水族用品品牌占比15%,犬食品、猫食品、保健品(驱虫产品)品牌各占比10%,营养品品牌占比5%。

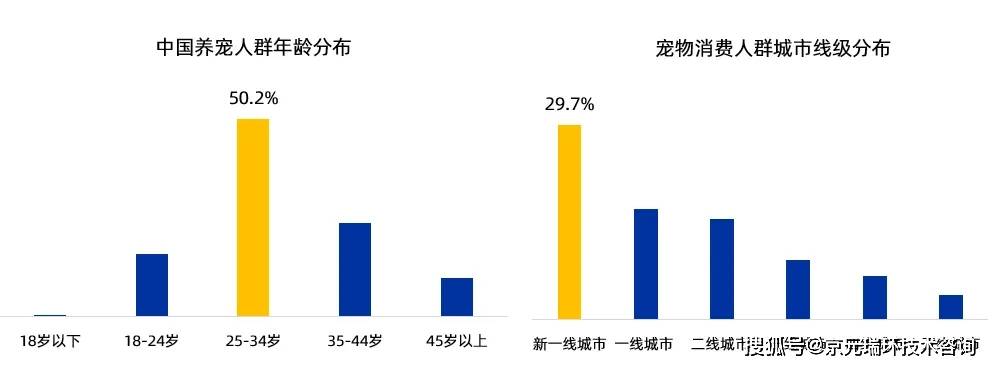

我国养宠人群中半数为25-34岁的年轻群体,约30%的消费群体集中在新一线城市,新一线城市成为不可忽视的宠物消费市场。

相较于其他群体消费,“情感满足” 消费在养宠人群中更为常见,该趋势将催动人宠关系升温与宠物消费持续上涨,为宠物行业持续蓬勃奠定基础。

近年来我国养宠数量持续上升, 犬猫作为主流养宠类别由2018年1.7亿只持续增长至2023年1.9亿只,其中猫数量由8.1千万只增至1.0亿只,中短毛猫慢慢的变成为热门饲养品种。而犬数量受城市大型犬饲养限制由8.9千万只降至8.7千万只,但小型犬从始至终维持增长态势,新品开发尤其服装、背带、车载垫等用品方面需要更多考虑适用于小体型犬类的设计。

此外,其他宠物(爬宠、小宠等)数量持续增长,宠物市场进一步向多元化发展。

一般宠物干粮,需要MARA 农业部饲料进口登记证,宠物保健品需要MARA 农业部饲料进口登记证。

但是无论任何种类的宠物食品合法输华均需要海关总署批准的GACC宠物食品生产厂商输华准入名单。

1、境外企业准入海关总署输华企业白名单《GACC宠物食品生产厂商输华准入名单。》